{kind=link}

දශක ගණනාවක් තිස්සේ ශ්රී ලංකාවේ පාරිභෝගික විශ්වාසය දිනා සිටි සිංගර් (ශ්රී ලංකා) PLC වැනි ප්රධාන පෙළේ සමාගමක් මූල්ය වංචා චෝදනාවලට හසු වීමෙන්, මෙරට ආයතනික අංශයේ පවතින ගැඹුරු අර්බුදයක් පිළිබඳව යළිත් කතාබහක් ඇති වී තිබේ. සිංගර් විසින් ‘ද්විත්ව ඉන්වොයිසි‘ ක්රමය හරහා සිය ආදායමෙන් කොටසක් නිල ගිණුම්වලින් බැහැර කරමින්, බදු පැහැර හැරීමට කටයුතු කර ඇති බවට එල්ල වන මෙම බරපතල චෝදනා, බොහෝ ප්රධාන පෙළේ දේශීය සමාගම් කෙටි කාලීන ලාභ වෙනුවෙන් විනිවිදභාවය සහ ආචාර ධර්ම පසෙකලා මෙවැනි වංචනික ක්රමවේද අනුගමනය කරන බවට වන පුළුල් කතිකාවත තහවුරු කරන්නකි. මෙම ගවේෂණ වාර්තාව මගින් හෙළි කරන්නේ, මෙම සුපිරි සන්නාමය පිටුපස සැඟවී ඇති මූල්ය අක්රමිකතාවල ස්වභාවය සහ එය රටේ ආයතනික පාලනයට හා නීතියේ ආධිපත්යයට එල්ල කරන අභියෝගයයි.

ලංකා ඊ නිවුස් විසින් “Unethical Overcharging Practices at Singer (Sri Lanka) PLC: How a Trusted Brand Manipulated Invoices for Profit’’ ලිපිය මගින් අනාවරණය කර ඇති මෙම ගනුදෙනුව සම්බන්ධ ලිපිය ඇසුරින් පහත ලිපිය සකස් කර ඇත.

විශ්වසනීය සන්නාමයක් ලාභය සඳහා ගිණුම් හසුරුවයි;

බදු පැහැර හැරීමේ බරපතල චෝදනා!

ශ්රී ලංකාවේ ප්රමුඛ පෙළේ පාරිභෝගික සන්නාමයක් වන සිංගර් (ශ්රී ලංකා) PLC ආයතනය, සිය ප්රධාන ආයතනික සේවාදායකයන් සමඟ ගනුදෙනු කිරීමේදී අසාධාරණ ලෙස අධිභාර අය කිරීම් සහ මූල්යමය හැසිරවීම් පිළිබඳ බරපතල චෝදනාවලට මුහුණ දී සිටී. අභ්යන්තර ආරංචි මාර්ග අනුව, මෙම පිළිවෙත සිංගර්හි ලාභය නිහඬව ඉහළ දමා, කොටස්කරුවන් නොමඟ යවා, බදු බලධාරීන්ගෙන් ආදායම් වසන් කිරීමේ අරමුණින් සිදුව ඇති බව අනාවරණය වේ.

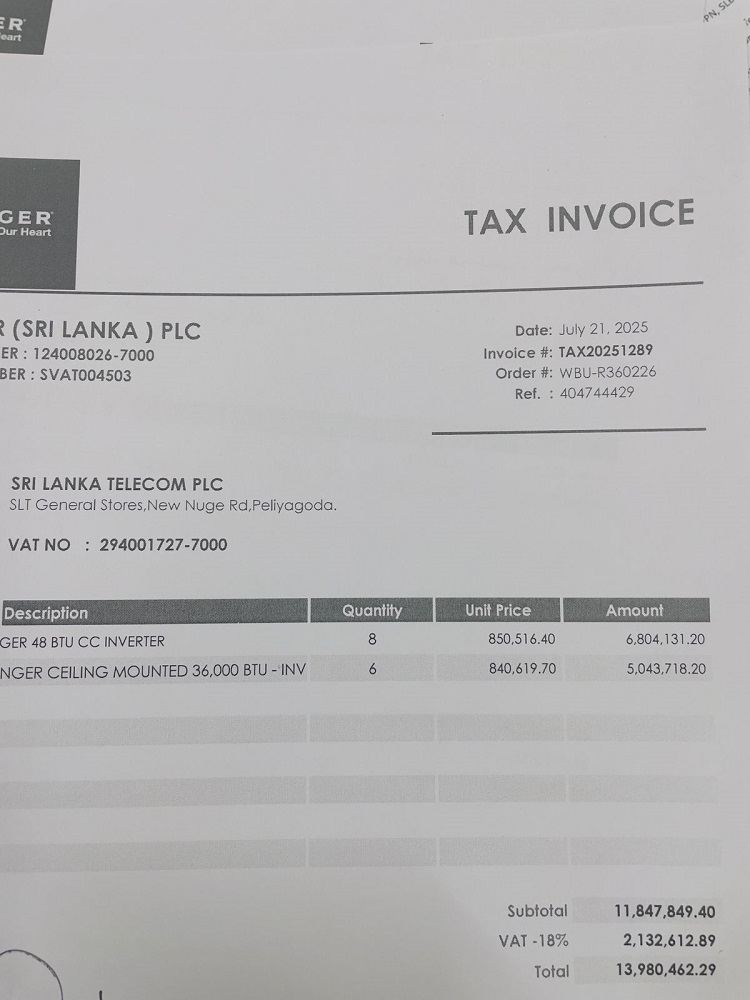

ලංකා-ඊ-නිව්ස් වෙබ් අඩවියය වෙත ලැබී ඇති තොරතුරු සහ සාක්ෂි මගින් හෙළිදරව් කර ඇත්තේ, සමාගම එකම ආයතනික ගනුදෙනුවක් සඳහා වෙනම ඉන්වොයිසි දෙකක් නිකුත් කර ඇති බවයි—එකක් එහි නිල ගිණුම්කරණ පද්ධතිය හරහා සහ අනෙක අධික මිලක් සහිත ‘අත්පොත’ (Manual) පිටපතක් ලෙසිනි.

සිද්ධි අධ්යයනය: SLT ගනුදෙනුවෙන් වංචාව හෙළිවේ

මෙම ද්විත්ව-ඉන්වොයිසි ක්රමයේ පැහැදිලිම සාක්ෂියක්, රාජ්ය සන්නිවේදන දැවැන්තයා වන ශ්රී ලංකා ටෙලිකොම් (SLT) හා සම්බන්ධ ගනුදෙනුවකින් මතු වී තිබේ.

ලංකා-ඊ-නිව්ස් විසින් සමාලෝචනය කරන ලද අභ්යන්තර වාර්තා අනුව:

- නිල ඉන්වොයිසිය: සිංගර් සිය නිල පද්ධතිය හරහා වායුසමීකරණ 14ක් සැපයීම සඳහා SLT වෙත රු. 12,528,800ක් බිල් කර ඇත. මෙම ඉන්වොයිසිය නිල VAT අංකය යටතේ නිකුත් කර ඇති අතර, ඊට නීත්යානුකූල VAT සහ CESS දායක මුදල් ඇතුළත් කර ඇත.

- වංචනික ඉන්වොයිසිය:

- කෙසේ වෙතත්, එකම මිලදී ගැනීමේ ඇණවුම් අංකය දරන වෙනම ‘අත්පොත’ ඉන්වොයිසියක් SLT වෙත රු. 13,980,400ක් සඳහා නිකුත් කර ඇත.

මෙමගින් මිල රුපියල් මිලියන 1.45 කට වඩා වැඩි ප්රමාණයකින් උද්ධමනය වී ඇත. මෙම අතිරික්ත මුදල සිංගර් විසින් සෘජුවම එකතු කර ඇති අතර, එය දේශීය ආදායම් දෙපාර්තමේන්තුවට ප්රකාශ නොකර හෝ සිංගර් සමාගමේ විගණනගත මූල්ය වාර්තාවලට ඇතුළත් නොකර රඳවාගෙන ඇති බවට චෝදනා එල්ල වේ.

“නිල ඉන්වොයිසිය පද්ධති සීමාවන්ට හා බදු අනුකූලතාවයට ගැළපෙන පරිදි අඩු වටිනාකමකින් ඇතුළත් කරනවා. නමුත් උද්ධමනය වූ වටිනාකමක් සහිත දෙවන ඉන්වොයිසියක් අතින් නිකුත් කරනවා—සේවාදායකයා ගෙවන්නේ එයයි. අතිරික්තය ජ්යෙෂ්ඨ කළමනාකරුවන් කිහිප දෙනෙකු පාලනය කරන ‘විශේෂ ගැලපුම් ගිණුමකට’ යොමු වෙනවා.” – (හිටපු මූල්ය නිලධාරියෙක්).

යෝජනා ක්රමය පිටුපස සිටින ඉහළ පෙළේ නිලධාරීන්

මෙම ද්විත්ව-ඉන්වොයිසි ක්රමය හඳුන්වා දීමට හා පවත්වාගෙන යාමට ප්රධාන කාර්යභාරයක් ඉටු කර ඇති බවට සේවකයින් විසින් නම් කර ඇති ජ්යෙෂ්ඨ නිලධාරීන් දෙදෙනෙක් සිටිති:

- ඉන්දික ගුණතිලක (ජ්යෙෂ්ඨ ආයතනික විකුණුම් විධායක)

- මහේෂ් විජේවර්ධන (සමාගමේ ප්රධාන විධායක නිලධාරී)

මෙම ක්රමය ක්රියාත්මක කර ඇත්තේ, මව් සමාගම වන හේලීස් සමූහයේ කළමනාකාරීත්වය විසින් නියම කරන ලද ආක්රමණශීලී කාර්තුමය කාර්ය සාධන ඉලක්ක සපුරා ගැනීම සඳහා බවට අභ්යන්තර චෝදනා එල්ල වේ.

“හේලීස් සිංගර් අත්පත් කර ගැනීමෙන් පසු, සෑම කාර්තුවකම ඉහළ වර්ධනයක් පෙන්වීමට දැවැන්ත පීඩනයක් තිබුණා. ද්විත්ව-ඉන්වොයිසි පද්ධතිය එම පරතරය පියවීමට මෙවලමක් බවට පත් වුණා.” – හිටපු විධායක නිලධාරියෙක්.

නීතිමය සහ බදුමය ඇඟවුම්

මෙම චෝදනා සනාථ වුවහොත්, එය බදු පැහැර හැරීමක්, මූල්යමය වැරදි නිරූපණය කිරීමක් සහ ජ්යෙෂ්ඨ නිලධාරීන් විසින් භාරකාර යුතුකම් කඩකිරීමක් විය හැකිය.

බදු පැහැර හැරීම:

- ඉන්වොයිසි උද්ධමනය කරමින් සහ VAT ප්රකාශ නොකර වෙනස සාක්කුවේ දමා ගැනීම දේශීය ආදායම් පනත යටතේ බරපතල අපරාධයකි.

- සමාගම් පනත උල්ලංඝනය:

- 2007 අංක 07 දරන සමාගම් පනතේ 208 වන වගන්තිය යටතේ, මූල්ය ප්රකාශන සමාගමේ තත්ත්වය පිළිබඳව “සත්ය හා සාධාරණ දැක්මක්” ලබා දිය යුතු බවට අධ්යක්ෂවරුන්ට නීතිමය බැඳීමක් ඇත.

- වෙළෙඳපොළ විශ්වාසය බිඳ වැටීම:

ලැයිස්තුගත සමාගමක් ලෙස, කෘත්රිමව ආදායම ඉහළ නැංවීම කොටස් මිලට සහ ආයෝජක විශ්වාසයට බලපාන මූල්ය අක්රමිකතාවක් වන අතර, සුරැකුම්පත් හා විනිමය කොමිෂන් සභාව (SEC) මගින් ක්ෂණික විමර්ශනයක් අවශ්ය වේ.

“සිංගර් විසින් අත්පොත ඉන්වොයිසි භාවිත කරමින් VAT වාර්තා කිරීම මගහැරියහොත්, බලධාරීන්ට ගිණුම් අත්හිටුවීමට, දඩ මුදල් නිකුත් කිරීමට සහ වගකිවයුතු නිලධාරීන්ට එරෙහිව නඩු පැවරීමට පවා හැකිය.” – (ජ්යෙෂ්ඨ බදු උපදේශකයෙක්).

හේලීස් සමූහයේ වගකීම සහ නිහඬතාව

2017 දී සිංගර් අත්පත් කර ගත් මව් සමාගම වන හේලීස් PLC, අභ්යන්තර පාලනයේ අඩුපාඩු සම්බන්ධයෙන් අවදානමට ලක්ව ඇත. අත්පත් කර ගැනීමෙන් පසු ඇති වූ යථාර්ථවාදී නොවන මූල්ය අපේක්ෂාවන් හේතුවෙන් මෙම මතභේදාත්මක පිළිවෙත් සිංගර්හි ආයතනික විකුණුම් අංශය තුළ සාමාන්යකරණය වී ඇති බවට අභ්යන්තර ආරංචි මාර්ග චෝදනා කරයි.

මේ සම්බන්ධයෙන් සිංගර් (ශ්රී ලංකා) PLC වෙතින් අදහස් විමසීමට ලංකා-ඊ-නිව්ස් උත්සාහ කළ විට, සමාගම විශේෂිත විමසීම්වලට ප්රතිචාර දැක්වීම ප්රතික්ෂේප කළේ, තමන් “ඉහළම ආචාර ධර්ම ප්රමිතීන් යටතේ ක්රියාත්මක වන” බවට පමණක් ප්රකාශ කරමිනි. හේලීස් PLC ප්රකාශකයෙකු පැවසුවේ ඔවුන් “කිසිදු අක්රමිකතාවක් ගැන නොදන්නා” නමුත් “විශ්වාසනීය සාක්ෂි ඉදිරිපත් කළහොත් සුදුසු පියවර ගන්නා” බවයි.

කෙසේ වෙතත්, සිංගර් සේවකයින් කියා සිටින්නේ අභ්යන්තර විගණකවරුන් දැනටමත් ගනුදෙනු කිහිපයක “අසාමාන්ය විචලනයන්” සලකුණු කර ඇති බවයි.

නීතියට වඩා උසට කුළුණු නැගීම

විශ්වසනීයත්වය සමඟ සමීපව බැඳී තිබූ සිංගර්හි කීර්ති නාමය, අභ්යන්තරිකයන්ට අනුව, දැන් ලාභ හැසිරවීම් සහ අභ්යන්තර ආවරණ මගින් මෙහෙයවනු ලබන ආයතනික ව්යුහයක් බවට පත්වෙමින් තිබේ.

“කොටස් වෙළඳපොළේ ලැයිස්තුගත ආයතනයක් විසින් මූල්යමය හැසිරවීමක් සිදු කළ බවට ඔප්පු වුවහොත්, එය අපගේ සමස්ත වෙළෙඳපොළේ විශ්වසනීයත්වයට හානි කරයි.” – (සුරැකුම්පත් හා විනිමය කොමිසමේ ජ්යෙෂ්ඨ නිලධාරියෙක්).

නියාමකයන්, ආයෝජකයන් සහ මහජනතාව දැන් බලා සිටින්නේ, හේලීස් PLC සහ සිංගර් අධ්යක්ෂ මණ්ඩලය මෙම චෝදනා සම්බන්ධයෙන් තීරණාත්මකව කටයුතු කරන්නේද යන්නයි. මෙම අඛණ්ඩ වංචනික බිල්පත් ක්රම හෙළිදරව් වුවහොත්, එය 2000 දශකයේ මුල් භාගයේ ලංකා ඛනිජ තෙල් වංචාවෙන් පසු ශ්රී ලංකාවේ සිදුවන වඩාත්ම වැදගත් ආයතනික අපකීර්තියක් බවට පත්විය හැකි බවට අභ්යන්තර ආරංචි මාර්ග අනතුරු අඟවයි.

(ලංකා–ඊ–නිව්ස් ගවේෂණ වාර්තාව ඇසුරින් සකස් කර ඇත)

අප වෙබ් අඩවියේ පළකෙරෙන ලිපි හා හෙළිදරව් සම්බන්ධයෙන් අනෙකුත් පාර්ශ්වකරුවන්ට පිළිතුරු දීමේ අයිතිය සුරකින අතර ඒ සඳහා අපගේ වෙබ් අඩවියේ ඉඩකඩ ලබාදෙනු ඇත.

පිළිතුරු ලබාදීමේ අයිතිය:-

මෙම වෙබ් අඩවියේ පළවන පුවතක් හේතුවෙන් යම් පුද්ගලයකුට හෝ පාර්ශ්වයක අපහසුතාවක් පැනනගින්නේ නම් හෝ යම් තොරතුරක් නිවැරදි විය යුතු යැයි යම් පුද්ගලයකුට හෝ පාර්ශ්වයකට හැඟෙන්නේ නම්, ඒ වෙනුවෙන් ප්රතිචාර දැක්වීමට සම්පූර්ණ අයිතිය පවතී. harideshaya.lk නිරන්තරයෙන් නිවැරදි තොරතුරු වාර්තා කිරීමට බැඳී සිටින අතර, වෘත්තීය ආචාරධර්මවලට ගරුකරන අන්තර්ජාල වේදිකාවක් ලෙස පිළිතුරු ලබාදීමේ අයිතියට ගරුකරයි.

ඒ වෙනුවෙන් කරුණාකර අපට දැනුම්දෙන්න..

Email:- [email protected]

WhatsApp:- +94771474028